女性税理士連盟の租税法勉強会。

今回のテーマは「法人税法22条3項1号の売上原価と費用見積金額」でした。

法人税法22条といえば「各事業年度の所得の金額の計算」について規定していて、税理士試験の法人税法の勉強で最もよく勉強した条文です。

その3項では、次のように規定されています。

————————————————————————————————————————————————-

内国法人の各事業年度の所得の金額の計算上当該事業年度の損金の額に算入すべき金額は、別段の定めがあるものを除き、次に掲げる額とする。

1 当該事業年度の収益に係る売上原価、完成工事原価その他これらに準ずる原価の額

2 前号に掲げるもののほか、当該事業年度の販売費、一般管理費その他の費用(償却費以外の費用で当該事業年度終了の日までに債務の確定しないものを除く。)の額

3 当該事業年度の損失の額で資本等取引以外の取引に係るもの

————————————————————————————————————————————————–

————————————————————————————————————————————————–

法律の条文というのは、ホント読み取りにくいものです・・。

この22条3項では、2号の括弧書きで費用について、償却費以外の費用で当該事業年度終了の日までに債務の確定しないものを除く。と書いています。

つまり、償却費だけは「債務が確定」していなくても費用に計上していいけど、それ以外の費用は「債務が確定」していないと費用に計上できません、と規定しています。

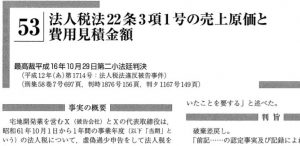

この平成16年の最高裁判決が出るまでは、22条3項1号の売上原価についても「債務確定」が必要と考えられていました。

しかし、この判決によって、当期の売上原価とされるためには「債務確定」は要件ではなく、『支出が相当程度の確実性をもって見込まれ、かつ、その金額を適正に見積もることが可能であること』が要件であるとされました。

勉強会では、”売上原価”の計上のタイミングについて税理士が実務上考えるのは、やはり”収益”と”売上原価”の対応であって、支出が相当程度確実性で、かつ、金額が適正に見積もられるのであれば、”収益”を計上すれば、その期に”売上原価”を計上するのが妥当である、という意見が多数でした。

そして、今回の事例のように、もし最終的に売上原価としての支出がなかったとしたら、その時点で「債務免除益」などとして益金に算入することになります。

税理士試験で繰り返し暗記をした法人税法22条ですが、このように判例を勉強すると、また違って読み方ができました。