これまでは、相続時精算課税はあまりお勧めしていませんでしたが、

今後はご利用を検討していただくことが増えそうです。

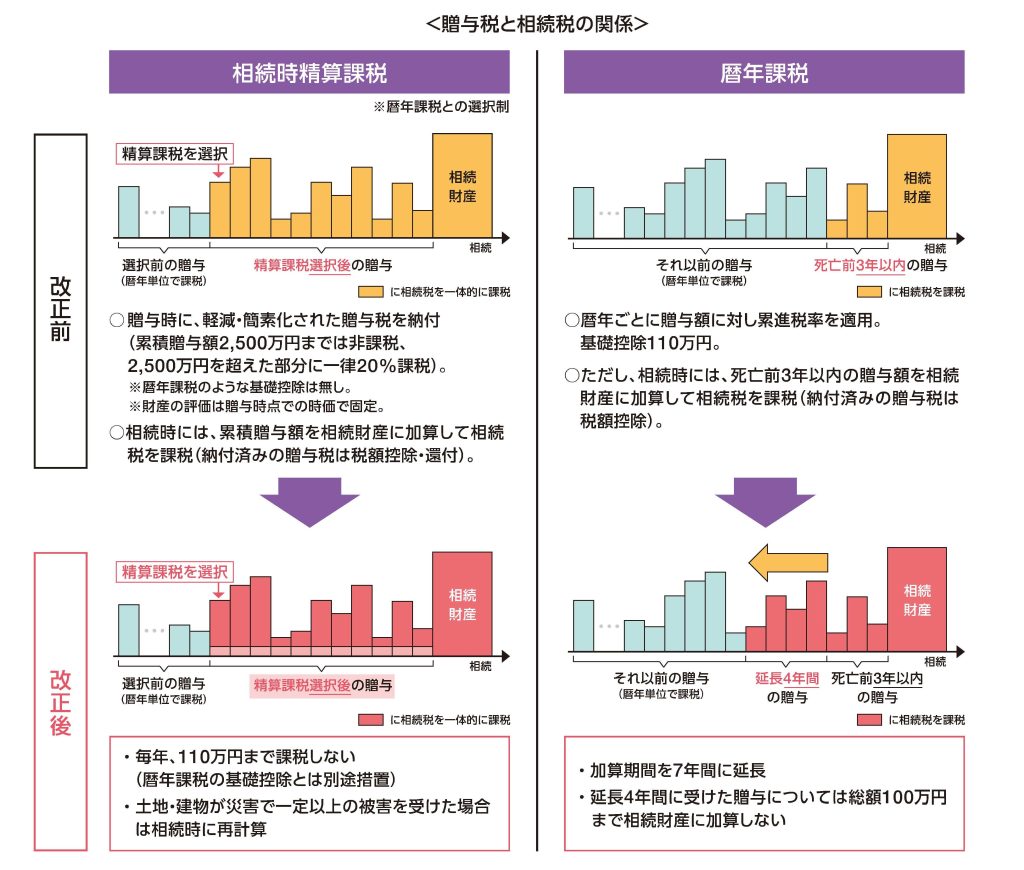

<主な改正点>(令和6年1月1日以後の贈与に適用)

1. 暦年贈与

〇 相続時の課税財産への加算期間が7年(現行3年)に延長される。

〇 延長4年間の贈与は、合計100万円までは相続財産に加算されない。

2.相続時精算課税

〇 新たに110万円の基礎控除が創設される。

〇 基礎控除110万円以下の贈与は、申告不要で、相続時の加算も不要。

(相続時精算課税を選択した初年度に届出が必要。)