しばらく休んでいた早朝ランニングを再開しました。

といっても、平日は家族の朝食の準備やらで慌ただしいので、週末だけですが。

近くの高野川を30分ほどゆっくりと走ります。

朝から汗を流すと一日良い気分で過ごせます。

ふと気づくと、仕事も子供の送り迎えも車がほとんどの生活でした。

定期的に体を動かす習慣を定着させたいと思います。

会計・税金・資産形成について、女性らしくきめ細やかにサポートします

しばらく休んでいた早朝ランニングを再開しました。

といっても、平日は家族の朝食の準備やらで慌ただしいので、週末だけですが。

近くの高野川を30分ほどゆっくりと走ります。

朝から汗を流すと一日良い気分で過ごせます。

ふと気づくと、仕事も子供の送り迎えも車がほとんどの生活でした。

定期的に体を動かす習慣を定着させたいと思います。

仕事と家事を両立するために、家電製品にはなるべく投資するようにしています。

食洗機、ドラム式洗濯乾燥機、ルンバは必須アイテムです。

マキタやダイソンのコードレス掃除機、象印の布団乾燥機も重宝しています。布団乾燥機は、マットやホースが無いタイプが使いやすいです。夏場よりも梅雨時や冬場に活躍しています。

家電そのものではありませんが、ゆで卵はこの容器でレンジでチンして作ります。お鍋でゆでるより殻がむけやすくなります。

こちらで卵に穴を開けてからチンすると、さらに殻がむけやすくなります。卵と殻の間に水道の水を流し入れながらむくのがコツです。

結構値段が高いものもありますが、家事に費やす時間を短縮して、それを仕事や自己啓発に使って生産性を上げるようにしていきたいと思っています。

株式を売った時の所得は、売却収入 - 購入代金等 で計算します。

売却収入:売る時の単価 ×株数

購入代金:買った時の単価 × 株数

ここで注意が必要なのは、この株式を親などから相続や贈与で取得している場合です。

この場合の購入代金は、次のようになります。

被相続人や贈与者(=亡くなった親など)が買った時の単価 × 株数

購入代金を計算する時に、相続した時点の単価では計算しないので、注意が必要です。

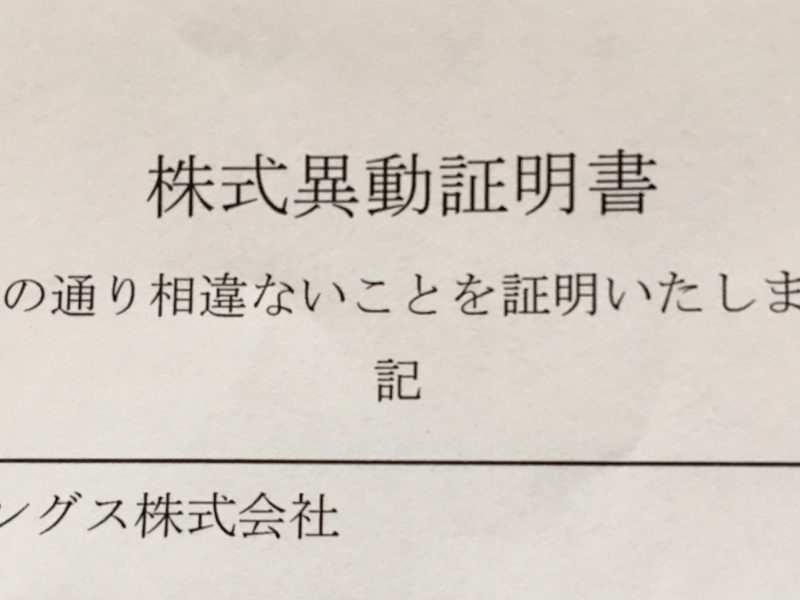

<亡くなった親などが買った時の単価を調べる方法>

① その株式の株主名簿を管理している信託会社等に電話をして、「株式異動証明書」を郵送してもらう。

② その株式を発行している会社に電話をして、「株式異動明細書」に載っている異動年月日の株価を教えてもらう。

「株式異動明細書」は、原則的に株主名簿に記載されている住所(=亡くなった親などが登録していた住所)あてに郵送されるので、自分や親族が同じ住所に済んでいたら受け取れます。受取れない場合には、株主名簿を管理している信託会社に戸籍などの書類をつけて所定の書類を提出して、自分の住所に送ってもらう必要があります。

ただ、亡くなった親がバブルの頃に買った株式を相続していて、それを今売ったとしたら、損が出ていることが考えられます。

自分が買った株式や投資信託を売って益が出ていても、相続した株式の売却損と通算して、節税できる可能性があります。

相続で取得した株式がある場合には、その株式がもともと購入されて時期を確認して、自分が購入した株式や投資信託との売却時期を検討してみることをお勧めします。

個人で事業を始めたけれど、記帳の仕方が分からないという方向けに、税務署に「記帳指導」という制度があります。

記帳とは、事業の売上や経費などの取引を帳簿に記録することをいいます。

この記帳指導の指導員は税理士が担当しますが、私は昨年に引き続き、今年も担当をさせていただくことになりました。 ”指導”というとおこがましいのですが、そういう名称が付けられているのでやむを得ません。

いまではほとんどの税理士事務所は、記帳を手書きではなく、会計ソフトを使って行っています。

クラウド会計を使っている税理士事務所も増えています。

記帳指導で担当させていただく個人事業主様も、freee・MFクラウド・弥生のオンラインといったクラウド会計を選んで受講される方が増えてきています。

でも、手書きでの記帳を希望される方も結構いらっしゃいます。

年配の方などパソコンを使われない方や、事業が軌道にのるかわからないのでとりあえず会計ソフトを買わずに記帳した、いという方などです。

会計ソフトを使って記帳をしたほうが、一度入力をすればすべての帳簿に自動的に転記してくれて、集計もしてくれるので手間は少なくて済みます。

また、青色申告という税制上のメリットを受けられる制度を申請しても、手書きの記帳では最高額の65万円の所得控除を受けることは難しく、10万円の所得控除しか受けられないことが多くなります。

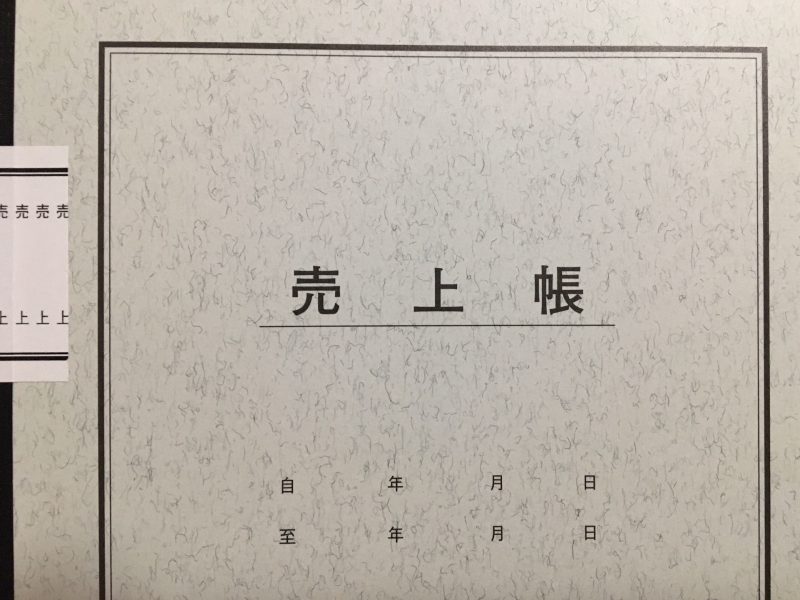

それでも、記限られた時間(1.5時間×3日~4日)の中で、事業主の方々のご事情に合わせて記帳の仕方をお伝えして、ご自身で決算・申告まで行っていただくのが、記帳指導を担当した税理士の仕事です。久々に「売上帳」や「経費帳」を取り出して、効率よく記帳の仕方をお伝えできるように準備しているところです。

写真は瀬戸内海東予キャンプ場そばの海岸からみた日の出です。

瀬戸内海を出発して、北九州の夫の実家に2泊してから、岡山へ向けて出発。

休憩を入れながら6時間程で大佐山オートキャンプ場に着きました。

2年ほど前に再開したキャンプですが、10歳の長女もテントやタープを張るのを手伝ってくれるようになったので、設営もスムーズになってきました。

今回は、LEDランタンとテーブルを追加購入して2個づつになり、ヘッドランプも家族4人がそれぞれ付けるようにしたことで、快適度が増しました。テーブルは、1つは食材等を切ったり調味料や飲物を置いたりするのに使い、もう1つは食卓として使いました。

キャンプ道具は一気に全て揃えるのはたいへんですが、真夏なら、テント・寝る時に敷くマット・タオルケット・テーブル・チェアー・ランタン・バーベキューセットあたりがあれば、とりあえずオートキャンプを楽しむことができます。真夏以外は寝袋も必要です。キャンプ場は山あいが多く、町中より冷え込む場合があるので、暖かい衣類を持っていきましょう。 最初は最低限をそろえて、必要に応じて買い足していけばよいと思います。

オートキャンプ場では、区画されたキャンプサイトまで車で行って、そこでテントを張ってバーベキューなどが家族やグループ単位でできます。 大抵、車で10分位の所にスーパーや温泉があります。

オートキャンプ場ガイドブックを買って、行きたい方面のキャンプ場の設備などをチェックしてから予約をすると良いでしょう。

自然の中のキャンプ場でバーベキューをしたり寝たりすると、とても良い気分転換になりますよ。

でも雨が降ったり風が強いとちょっとつらいので、天気の良い時に近場から始めてみることをおすすめします。

愛媛県の海沿いの休暇村瀬戸内東予にキャンプに来ています。京都を朝8時頃に車で出発して明石海峡大橋を渡り、お昼に香川県の「がもう」さんで、美味しい讃岐うどんをいただきました。

長い行列が納得のコシのある美味しいおうどんでした!

その後、弘法大師空海の生まれた地に建つ善通寺にお参りしました。

夕方にキャンプ場に着いて、1時間ほど海水浴をしてから休暇村の温泉に入り、買い出しに行ってバーベキューをしました。

キャンプの時はいつもは白ご飯を炊きますが、今回はお米を持って来るのを忘れたので、買い出しの時にスーパーで使い捨てのアルミのプレートを買って、焼きそばをしました。我が家では初の試みでしたが、バーベキュー用の網の上にプレートを置いておいしい焼きそばが出来上がりましたよ!

明日は、テントとタープを撤収して、夫の実家の北九州に向かいます。

平日夜の食材は、食材宅配サービスを時々利用します。1週間ほど前にWebや電話で注文しておくと、その日の食材を人数分だけ配達してもらえます。買物にも行かなくてよいので、忙しい時期にはとても助かります。

メニューによっては家族の反応がよろしくない日もあるのですが、最近は「これはちょっと・・」というメニューはうちの家族好みにアレンジできるようになってきました。←これ、大事です!

ネットスーパーもよく利用しています。スーパーのホームページから注文した食品や日用品が、その日に届くのはとてもありがたいです。

ミネラルウオーターや洗剤などの重いものやかさばる物を玄関まで届けてもらえるのは助かります。 野菜や調味料もスーパーの店舗にあるものはだいたい購入できます。私が利用しているイズミヤ楽々マーケット https://rakuraku-market.com では、留守にしていてもコンテナーに入れて玄関に置いてもらえるのですが、品物を取り出すのと、コンテナーを畳んで次の配達まで保管しておくのがけっこう大変なので、なるべく家にいるときに配達してもらえるように注文しています。

食材配達サービスもネットスーパーも、仕事と家事を両立するための強い味方です!

投資信託には、運用方法によって「アクティブファンド」と「インデックスファンド」の2種類があります。

「アクティブファンド」とは「積極的な運用をする投資信託」という意味で、資産運用会社等の担当者が企業訪問をしたり様々な分析を行って、市場の平均を上回る収益を狙います。しかし、運用がうまくいかなければ収益が市場平均を下回る可能性もあります。そして、運用担当者が高い収益を狙って分析等を行うため、一般的に信託報酬*などのコストは高くなります。

*信託報酬とは、投資信託を買った人が運用会社や販売会社等に支払う手数料のことです。投資信託を保有している間ずっと払い続けるため、信託報酬が高いと投資信託から得られる収益は少なくなります。

「インデックスファンド」とは、投資信託が日経平均などの指数(インデックス)と同じように動くことを目指す投資信託のことです。日本の指数では、日経平均やTOPIXが有名です。海外の指数では、先進国株式を対象とするMSCI KOKUSAIや、新興国株式を対象とするMSCI エマージング・マーケットなどが代表的です。

インデックスファンドは指数に連動させて運用を行うため、アクティブファンドに比べて、信託報酬などのコストは安いのが特徴です。

私たちが、自分の資産を長期にわたって形成していくためには、『インデックスファンド』が適した投資信託といえます。

投資信託を保有している間に払い続ける「信託報酬」が安く、市場平均を上回らないけれども、下回ることもほぼないからです。

ただし、世界全体の株式に分散して投資して、長期にわたって積立投資をしていくことが前提です。

例えば、インデックスファンドだからといってTOPIX連動型の投資信託に全額を投資してしまっては、日本の株式市場の影響をもろに受けてしまって、長期的に見て安定した収益を期待することはできません。

資産形成をする上で、世界全体を投資先と考えることが重要です。

日本、アメリカ、ヨーロッパ、発展途上国に適切に分散投資をすることにより、各地域や国で起こる経済的危機などの影響をもろに受けることを避けることができるからです。世界全体を長期的にみれば、経済は徐々に成長しています。

少し難しく感じる方もおられるかもしれませんが、今は1本で世界全体に投資できる投資信託もありますし、少し勉強して3~4本の投資信託を組み合わせるだけでも十分対応できます。そして、「インデックスファンド」を投資の中心にして、プラスアルファで「アクティブファンド」や個別の株式投資をしてみるのも良いと思いますよ。

前回のブログで花粉症の市販薬について書きましたが、今回は医療費控除とメディケーション税制の注意点についていくつか挙げてみたいと思います。

セルフメディケーション税制は医療費控除の特例であり、従来の医療費控除との選択適用となりますので、いずれか一方を選択して適用を受けることになります。

[医療費控除についての注意点]

・花粉症や風邪薬などの市販薬も、治療目的であれば医療費控除の対象になります。

・歯科矯正の費用については、発育段階にある子供の歯並びを矯正するための費用は慰労費控除の対象となりますが、容貌を美化したりするなどのための費用は、対象になりません。

子供の歯科矯正は80万円前後かかることが多いようです。医療費控除の対象にならないと思っている方が意外と多いので、ご注意下さいね。

・平成28年分の確定申告書までは、医療費控除の適用を受けるためには、医療費の領収書を添付又は提示する必要がありましたが、平成29年分の確定申告書からは、「医療費の明細書」又は「医療保険者等の医療費通知書」を添付することに変更されます。だだし、変更後も確定申告期限から5年間は、領収書を保管しなければなりません。

経過措置として、平成29年分から平成31年分までの確定申告については、改正前の医療費の領収書の添付又は提示をすることで、医療費控除の適用を受けることができます。

この改正は、後で説明する「セルフメディケーション税制」についても同様です。

・医療費控除の金額は、次の式で計算した金額です。

(実際に支払った医療費の合計額ー保険金などで補填される金額)ー10万円 又は 総所得金額等の5% (最高で200万円)

この 総所得金額等の5% というのがポイントで、「医療費控除は医療費が10万円を超えないと受けられない」と思っている方が多いのですが、総所得金額が200万円未満の人は、医療費が10万円未満でも適用されます。

例えば、総所得金額が100万円であれば、100万円×5%=5万円 を医療費が超えれば、医療費控除の適用を受けることができます。

[セルフメディケーション税制について]

<概要>

平成29年1月1日から平成33年12月31日までの間に、生計を一にする(=日常生活の資金を共にする)配偶者や親族のために「を支払った場合には、セルフメディケーション税制の適用を受けることができます。

<摘要を受けるための条件>

セルフメディケーション税制の適用を受けようとする年分に、健康増進などの「一定の取組」を行っていなければなりません。生計を一にする配偶者や親族は、この「一定の取組」を行っていなくても構いません。

<特定一般用医療品等購入費」とは>

医師によって商法される医薬品から、ドラッグストアで購入できるスイッチOTC医薬品の購入費をいいます。セルフメディケーション税制の対象となるスイッチOTC医薬品の具体的な一覧はこちらです。

http://www.mhlw.go.jp/file/06-Seisakujouhou-10800000-Iseikyoku/0000167980.pdf

<控除額の計算方法>

(実際に支払った「特定一般用医療品等購入費」ー保険金などで補填される金額)ー1万2千円 (最高で8万8千円)

市販薬を買った時のレシートは取っておくようにしましょう。医療費のあまりかからない家庭でも、年の後半で意外と病院にかかってしまった、なんていうこともあり得ます。

その場合には、治療のために購入した市販薬のレシートも足して、医療費控除の計算をしましょう。

ただ、セルフメディケーション税制については、今のところ対象となるスイッチOTC医薬品の購入額が高額になる人は少ないと思うので、メリットは少ないように思います。

私は中学生の頃からアレルギー性鼻炎もちで、目も時々かゆくなります。

アレルギー性鼻炎が勃発すると、もう場所を変えても気合を入れてもどうしようもなく、即効性の鼻炎薬(私の場合は市販のパブロン鼻炎カプセル)を飲んで1時間ぐらい待つしかありませんでした。

でも、この鼻炎カプセルを飲むと、どうしても強い眠気がやってくるのが問題でした。

眠くならない鼻炎薬(アレグラ)もしばらく試しましたが、アレグラを飲んでいても鼻炎は勃発し、結局最後はパブロン鼻炎カプセルを飲むしかありませんでした。そして眠くなる・・・。

これまでに耳鼻咽喉科にも行って、血液検査も受けて、その結果では「スギ花粉」がアレルギーの原因でした。でも、その後お医者さんから「通年性のアレルギーなので、スギ以外のアレルゲンや温度差でも反応する」と言われました。実感として正にその通りです。今は7月なので、イネ花粉でしょうか。

私の場合は、お医者さんに行っても対処療法の薬を処方してもらうしかなく、市販薬を買うのと大差ありませんでした。しかも診察や薬局で結構時間がかかるのが困りものでした。

しかし!今年の花粉症の時期に、市販の点鼻薬と目薬を使ってからは、飲み薬を飲まなくても、アレルギー性鼻炎と目のかゆみが収まるようになりました!

もちろん、眠気も起こりません。

私が使っているのは、「AGアレルカットEX/第一三共ヘルスケア」と「アルガード クリアマイルドZⅡ/ロート」です。 ドラッグストアに並んでいた中で、「アレルギー目薬史上 最多有効成分」などと書かれていて効き目が強そうで、値段も一番高いのを選んだらこうなりましたが、 メーカーが違っても、同様の成分であれば効果は期待できると思います。

薬の効き目には個人差も多いですが、私と同じような悩みをお持ちで、市販薬の使用に特に制限がない方は、一度試してみてはいかがでしょうか?

個人型確定拠出年金(iDeCo)をいう制度があります。

http://www.dcnenkin.jp/

以前からあった制度ですが、加入できるのが自営業の人や、勤務先に企業年金のない会社員に限られていました。

でも法律が改正されて、2017年1月から専業主婦や公務員も加入できるようになりました。国民年金に入っていれば、60歳未満の人は原則だれでも加入できることになります。

確定拠出年金は、掛け金を支払う時(=確定拠出年金の制度内で投資信託などの商品を購入する時)や年金が給付される時(=運用してきたお金を受取る時)に、税金面での優遇があります。

個人型確定拠出年金にほとんどの人が入れるようになったのは、国はこれまでの年金制度では国民の老後の生活を支えきれないので、「制度を作って税金も優遇するから、自分の老後は自分で努力して何とかして下さい」という事なのです。

この個人型確定拠出年金という制度は、正しく理解して自分にあった活用の仕方をすれば、老後の資産形成において非常に優れている制度だと思います。

ただ、税金面の優遇があるといっても、その人の収入や、他の公的年金の加入状況、そして将来お金を受取る時の状況(一括?年金として?いつ受取る?)等によってメリットは異なってきますし、場合によっては、この制度を使わずに投資信託などで運用したほうが有利になることもあり得ます。

これからは、お金をただ銀行に預けておいたり、人任せ(銀行や証券会社の窓口などに運用をお任せ)にしていられない時代に、本当に突入してしまったとも言えます。

正しい知識を身に付けて、自分の資産形成を適切に行っていきましょう!

私が所属している全国女性税理士連盟の京滋ブロックでは、「租税判例百選」という本の判例を担当者が発表し、同志社大学法学部教授の田中治先生に解説をしていただくという勉強会を月1回ほど行っています。

昨日は私がその発表担当にあたっていました。

テーマは「無利息融資と法人税法22条2項 ~清水惣事件」(大阪高裁昭和53年3月30日判決)でした。あぁ難しかった~(^^;

☆概要☆

・法人Xは、子会社Tの事業達成を援助する目的で、無利息でお金を貸しました。法人Xは利息をもらっていないので、この貸付については税金を払いませんでした。

・しかし税務署Yは、法人Xが実際に利息を受取っていなくても、子会社Tから利息を受取って、それを子会社Tに寄付したのと同じことだと主張しました。ここまでなら、プラスマイナス0で法人Xには税金がかかりません。けれども、寄付金には全額は損金(会計の費用にあたる)にしてもらえないという決まりがあります。その結果、法人Xは無利息でお金を貸したのに、この貸付について税金を支払うことになったのです。

・ちなみに、ただでお金を借りた子会社Tの方には税金がかかりません。

☆説明☆

利息をもらわずにお金を貸したのに、貸したほうに税金がかかって、借りた方に税金がかからないなんて、おかしい!と普通の感覚では思います。

ただ、この法人Xが儲かっている会社で、子会社Tが赤字会社だとしたら・・・。

法人Xがお金を銀行に預けて利息を受取ったら、それに対して税金(法人税)がかかります。でも、子会社Tがこのお金を銀行に預けて利息を受取っても、赤字会社なので税金はかかりません。

法人Xは子会社Tに無利息融資をすることで、所得を振り替えて支払う法人税を減らそうとした、とも考えられるのです。

この判決では、法人Xの子会社Tへの貸付金の利息相当額は、法人税法22条2項の「無償による役務の提供」にあたって益金(会計上の収益)となり、また、法人税法37条7項の「経済的な利益の無償の供与」にあたるとして寄付金とされ、寄付金のうち損金に入れてもらえない部分について、税金を支払うという結果になりました。

しかし、なぜ利息相当額が22条2項にあてはまり、37条7項の寄付金にあてはまるのかについては、裁判所の説明も幾通りかあって、正直こじつけのような箇所もあります。

またこれとは異なる学説上の考え方もあるのです。あ~、ややこしい。

☆感想☆

税金の世界には、必ずこれが答えというのが無いことが多く、普通の感覚では税金がかからないじゃないの?と思うところに課税されるケースも多々あります。

今回の事例は高裁判決でしたが、最高裁判決が出ると、たとえ疑問を感じる判決であっても、実務では従わざるを得ません。少なくとも次の最高裁判決が出るまでは。

判例の勉強会では、「こんなのレアケースだな」と思う事例もありますが、今回の「親会社から子会社への無利息融資」は、よく行われていることだと思います。

税理士は多くの判例にあたっておくことが大切だと改めて思った勉強会でした。

今日からブログを始めます!

私がブログを書く目的は、主に次の3つです。

① ブログを読んで下さった方に、私のことを知ってもらう

② 自分の思考をまとめる

③ 活動や考えの記録を残す

内容としては、税金・税理士・資産運用・家事/子育て・日々の気付き等などです。

実は、ブログを書くのはこれが初めてではなく、過去にペンネームでブログを書いていた時期がありました。

http://johanblog.cocolog-nifty.com/

最初の記事は2008年4月5日で、もうすぐ11歳になる長女が、1歳5か月で保育園に入園した日でした。

感慨深い・・・。

その頃はまだ税理士を目指していませんでしたが、その後試験勉強を開始して、2人目の子供を出産し、両親を見送り・・・と怒涛のような日々を過ごして、ブログはすっかり途絶えました。

税理士になって一度再開しましたが、2015年5月が最後の記事となりました。

今回は、心機一転Wordpressで新たにブログを開設しました。

多くの方に訪れていただけるブログにしていきたいと思います。

今日はこれから、全国女性税理士連盟http://www.jozeiren.com/の京滋ブロック勉強会で、租税法勉強会の担当をします。内容については、また後日報告します。